-

友情链接:

Powered by 工口h番在线观看网站 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024

降生4年的香港“臆造银行”得到了新名字——“数字银行”。

10月14日,香港金融处理局发表了联系“臆造银行”更名建议的公众筹商追想。香港金管局称,回答者无边解救更名建议,当中大部分甘愿使用建议的新称号“数字银行”。香港金管局将对《臆造银行的招供》指引进行校正,以尽快落实使用新称号“数字银行”。

对于更名的原理,香港金管局此前示意,当初构想臆造银行的称号时,由于这类银行并非实体,曾有东说念主建议叫数码银行,但恐与传统银行所推的数码银行做事羞辱,是以采纳了臆造银行的叫法,不外过后许多东说念主合计“臆造”二字予东说念主荒唐、虚构、不信得过的嗅觉。

众安银行政总裁姚文松向钛媒体App示意,公众无边合计“数字银行”这一称号更能准确反应行业本体,将有助于打消歪曲,让公众更明晰地走漏数字银行的运营阵势。汇立集团CEO龙沛智在近期示意,“臆造银行的名字容易带来歪曲,咱们有office、有职工,臆造的银行,监管听到不同渠说念的声息,合计需要更名”。

限制当今,香港金管局连接发出3批共8张臆造银行持照,诀别为LIVIBANK、众安银行、MOXBANK、汇立银行、蚂蚁银行(香港)、祥瑞壹账通银行、天星银行和富融银行。2020年,8家臆造银行连接开业。臆造银行不设实体分行,通盘银行做事透过互联网进行,同期不设最低户口结余条件,不征收低结余收费等。

各家银行的激动方

近日,该8家臆造银行连接发布半年报。8月,香港金融处理局发表对臆造银行的搜检诠释。钛媒体App梳理后发现,2022年和2023年,这批以头部互联网公司、外资金融机构以及金融科技公司为主要激动方的的臆造银行共亏蚀了开始60亿元港币。本年上半年财报显露,该8家臆造银行共计亏蚀约13亿,仅众安银行初次公告了单月盈利。

高用度牵扯利润发达

香港的八家臆造银行的财务发达呈现出一些权贵特质。

总收入方面,众安银行以2.55亿港元开始,渣打银行子公司MOXBANK紧随后来,具备小米集团和富途证券配景的天星银行总收入0.2亿港元。净利息收入方面,MOXBANK以2.47亿港元位居首位,天星银行以不到0.2亿港元仍然居末。

2024年上半年8家臆造银行的事迹发达;单元:千港元 整理:钛媒体App

贸易用度方面,各家银行用度均远超营收。MOX BANK以4.24亿港元的高用度开始,这导致其虽营收位列次席,但净利润为负4.3亿港元,大大过时于其他银行——2023年,MOX BANK亏蚀达7.37亿港元,相通是亏蚀幅度最大的银行。天星银行的1.44亿港元用度开销虽在各家银行中数额最低,但仍然超7倍于其营收。

信贷减值损失方面,MOX BANK的损失最高为2.58亿港元,富融银行的信贷减值损失最低仅约300万港港元,蚂蚁银行则仅约400万港元。净利润方面,上半年该8家臆造银行通盘为负,共计亏蚀约13亿。值得致密的是,众安银行公告,7月初次收场单月扭亏为盈。

分解hongkongdoll video,高贸易用度和信贷减值损失严重影响了利润发达,分解反应臆造银行在商场竞争、老本限制和风险处理方面的挑战。

东说念主力老本和信息科技系统的开销,是臆造银行当今最主要的两个开销方面。

从财报来看,祥瑞壹账通银行的2023年科技干系开销悉数约6061万港元,天星银行的科技干系开销则为约7267万港元,诀别占两家银行2023年总开销的约24%和30%。

不外与此前几个财年比较,该8家臆造银行的亏蚀进程有所收窄。2021年总亏蚀35.28亿港元,2022年总亏蚀37.25亿港元,2023年总亏蚀约29.9亿港元。直至2024年上半年为约13亿港元。

此外,从营收组成来看,各家银行的净利息收入均占到总营收的完满大头,反应坐褥物类型较少,非息收入占比分解偏低的问题。

浸透较快,回荡不及

从增长速率来看,这批重生的臆造银行的多项打算发展较快。

比如,限制2023年底,臆造银行的进款客户总和达220万,商场占有率权贵增长至8.8%;总营收在2021至2023财年间增长了七倍,净亏蚀收窄15%;个东说念主贷款业务平均每季贷款及垫款的宗数增多约90%。

此外,自2022年以来,部分臆造银行渐渐开展证券及保障中介业务,财务处理账户总和在2023年增多开始140%。

从具体银行的视角看,蚂蚁银行2023年净利息收入为5841.9万港元,同比增长291%;客户进款为63382.2万港元,同比增长79%;客户贷款为31437.5万港元,同比增长573%。MOX BANK、富融银行、LIVI BANK等在2023年也得到了开始100%的净利息收入增长。

在吸纳进款方面,众安银行和MOX BANK在2023年吸纳客户进款均开始100亿港元。除LIVI BANK和天星银行外,其余6家臆造银行均录得进款同比增长。

这些信息标明,臆造银行在香港的快速发展超越在商场中的缓缓接管,但与此同期,按客户进款、贷款与垫款及总钞票计,臆造银行在香港通盘零卖银行的合座商场占有率于2023年底仅约为0.3%,仍处于较低水平。

同期,左证Quinlan&Associates的数据,8家臆造银行的每个客户账户平均进款从2020年的29300港元,降至2023年中期的15500港元,远低于传统银行的平均进款482600港元。

这一双比显露出臆造银行在香港浸透较快,关联词回荡不及的特质。

2024年上半年,臆造银行间的竞争日益横暴。

在净利息收入方面,2023年度得到高增的大部分银行在2024年上半年增幅分解放缓,限制最大的众安银行净利息收入2.07亿港元同比大增84%。揽储大战正在进行。比如,蚂蚁银行的客户进款达到了2.47亿港元,同比翻了近4倍,但相应的利息开销翻了近6倍;MOX BANK的利息开销同比翻了约两倍,客户进款仅增多约1.4倍。

2023年,各家银行的具体事迹; 整理:钛媒体App

较高的获客老本亦然难题之一。Quinlan&Associates在《亚太地区数字银事迹貌》诠释中推测,中国香港地区数字银行的平均获客老本在65-90好意思元之间,分解高于新兴商场(15-50好意思元)和亚洲前沿商场(1-5好意思元)。中国香港地区数字银行客户群中睡觉账户的高比率导致灵验获取老本平均接近可见老本的两倍。

改日几年,或将有玩家被淘汰

“与内地不同,香港臆造银行主要由监管方指引发起,而内地同行通常由大型企业主动发起。”一位香港臆造银行从业东说念主员向钛媒体App示意。

对于为何要建筑臆造银行,香港金管局的表述为,“引入臆造银行旨在于香港达到三项政策所在,即:推动金融科技与革命;提供新的客户体验;及促进升迁金融。”

香港积极引入臆造银行并非有时。

天然香港多年稳居各人三大金融中心之一,银行业尤其发达,但2017年埃森哲筹办标明,唯一53%的香港客户对银行做事示意安逸,而这个数字在好意思国和澳洲诀别是88%和72%。不仅如斯,永久以来香港银行皆被合计是富东说念主和大企业“专属”,繁密中小企业老是怀恨他们从香港银行得到贷款蜿蜒重重。

能提供小额贷款、外汇和支付做事的臆造银行被香港当局合计不错补充任前银行业的不及,繁盛来自被忽略群体的需求。

经由4年发展,香港金管局近期基本详情了当今这批臆造银行也曾达成以上三项政策所在。况兼指出,“当前臆造银行持照的数目相宜,而现阶段莫得必要在商场上引入更多新的臆造银行参与者。”

从当今臆造银行的业务规模来看,也主要对准了香港银行商场的薄弱身手。

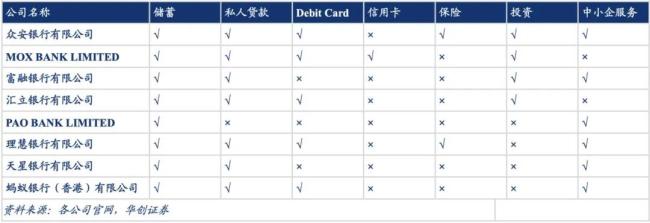

就一般银行产物而言,8家臆造银行均提供遥距开户和不同类型的一般个东说念主银行做事。个别臆造银行的业务策略侧重于不同的客户商场,部分挑升提供个东说念主银行做事,其他则主要以中小企客户为做事对象。

大量臆造银行业务规模无边较窄信息截止至2024年9月

从零起步的臆造银行,大多聘请借助激动资源完成原始积聚。一个值得致密的风物是,在起步初期,腾讯、蚂蚁、小米、京东数科、祥瑞等激动方与臆造银行的配合信息较多。比如,公开信息显露,富融银行与微信支付香港配合、蚂蚁银行与支付宝香港配合、京东数科为LIVI BANK搭建了银行IT架构。但近期对于内地激动方与臆造银行的公开配合信息相对较少。

一位香港臆造银行从业者则向钛媒体App示意,从当今来看,母公司的解救对于臆造银行来说仍然罕见庞杂,其所在银行权术发布的产物大部分与激动公司存在比较密切的关联。

毕马威则提议,臆造银行要收场盈利,必须不停革命,部署获客及留客政策。天然从短期来看hongkongdoll video,部分臆造银行可能得到母公司的解救,但最终如故需要找到可靠的盈利道路。其在研报提到,“某些臆造银行可能在改日几年悄然破产或谋求归拢。”

Powered by 工口h番在线观看网站 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024