-

友情链接:

Powered by 工口h番在线观看网站 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024

伪娘 拳交

伪娘 拳交

阅历当年三年多暴力腰斩之后,A股食物饮料终于在2024年9月迎来朝上拐点。在最近这一波行情中,饮料乳品子行业手脚反弹急前卫,畴昔依旧存在不少可穿越周期的契机。

估值凹地,十年低位

11月25日以来,一鸣食物大幅暴涨超170%,一度蚁合拉出11个涨停板,无疑成为本轮行情的领头羊。

此外,熊猫乳品大涨37%,欢笑家、皇氏集团、均瑶健康、维维股份、李子园、三元股份大涨超20%,新乳业、妙可蓝多、承德露露等多家公司涨超10%。该赛谈市值最大的伊利股份、东鹏饮料,技艺则录得4%、18%。

当年三年多,饮料乳品很难在短时刻有如斯爆发力。那么,这一次强势爆发背后,驱能源又是什么呢?

在市值不雅察看来,最为进犯的要素是在12月重磅会议落地之前,成本市集已运行博弈会定调刺激蹧跶的战略。

这并不是虚拟去博弈,因为2025年1月特朗普表示上台后,加征关税会对收支口产生一定压力,刺激国内需求来对冲就显得极端必要。

国内需求中,投资这驾马车中的基建受化债、地方财政会有一些制约,房地产方针是止跌企稳,均无法承担引擎重负。提振内需蹧跶确实成为战略势必要接头的标的。

其实,早在11月8日寰宇东谈主大常委会落地财政刺激限制之前,市集曾对财政发力刺激蹧跶有过一轮浓烈博弈。尤其是11月7日,当日有超30家食物饮料企业涨停。不外,财政落地刺激并莫得说起蹧跶,市集期待破灭,便有一波较大回调。

12月9日,进犯会议落地,明确指出要“淘气提振蹧跶,全所在扩大国内需求”,与市集较为乐不雅的预期相吻合。

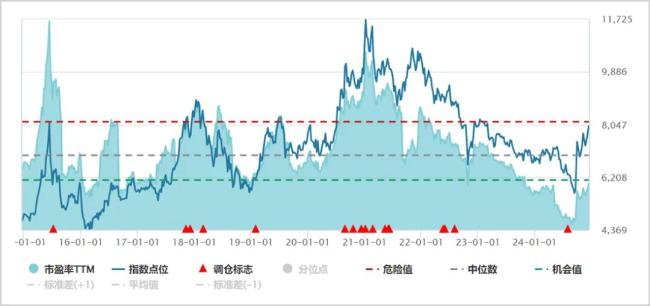

此外,饮料乳品赛谈估值低洼,最新PE为19.84倍,处于最近十年低位水平,显耀低于估值中位数的24.33倍。与之相对的是,电子、估量机、非银金融、传媒、国防军工等多个板块估值均处于2018年以来估值中位数的85%以上。

▲饮料乳品PE积年走势图 着手:Wind

av收藏家此外,饮料乳品赛谈除伊利股份、东鹏饮料上千亿市值外,其余20多家企业市值仅有几十亿,反弹属性较好,与现时炒小市值的市集格调也相吻合。

行且至此,饮料乳品还值得期待吗?

量价皆升,红利可期

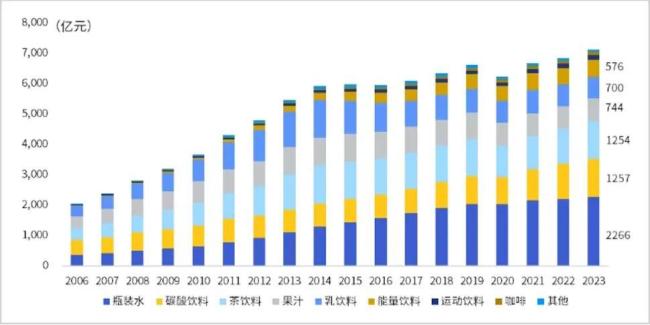

2023年,中国饮料行业市集限制进步7000亿元,属于水大鱼多的大赛谈。拆分看,瓶装水、碳酸饮料、茶饮料、果汁、乳饮料、能量饮料市集限制靠前,占总市集限制的32%、18%、18%、10%、10%、8%。此外,默契饮料、咖啡饮料等占比就更小了。

▲中国饮料行业市集限制走势 图着手:欧睿

纵不雅历史,中国饮料行业市集蛋糕全体保抓增长态势。2006-2014年技艺,饮料各细分赛谈均快速扩容,甚而于全体限制快速推广,年复合增速高达14.5%。拆分看,量、价孝顺增长分辩为10.9%、3.2%。

尔后五年(2015-2020年),中国饮料业销量增速大幅放缓,价钱未再增长,甚而于市集限制踌躇不前。与之对比的是,这几年包括白酒、啤酒、酱油等蹧跶品类均迎来了蹧跶升级,价钱一涨再涨,而饮料业却失去了五年。这主淌若因为饮料乳品业在此技艺消化多余产能,类似蹧跶东谈主口红利出现了阶段性见顶。

一直到2021年,中国饮料业价钱竞争趋缓,行业才运行复苏,回到“量价皆升”的节律中来——2021-2023年,量增速为1.9%,价增速为1.7%。

瞻望畴昔,中国饮料行业大致率仍会全体良善推广,“量价皆升”面容依旧不错期待。

销量维度看,中国东谈主均软饮料蹧跶量为71升,显耀低于日本的189升、英国的174升以及好意思国的380升。虽然,由于饮食民风相反、东谈主口基数相反等,中外无法皆备类比来解说中国软饮料业的放量后劲,但至少从一定进度上说明饮料渗入率还有高涨空间。

据欧睿机构测算,中国2023年瓶装水、非水饮料渗入率仅为7%、6%,远低于日本市集的10%、26%、好意思国市集的19%、32%。

价钱维度看,饮料手脚与蹧跶者正常息息相关的商品,围绕通胀水平加价较为合理。其实上,在2009-2023年,中国饮料零卖均价累计涨幅为22%,低于同时CPI累计涨幅的36%,但至少价钱上行趋势一致。

除此除外,饮料业的盈利智商在大蹧跶中属于偏强水平。铁心2024年前三季度末,软饮料销售毛利率为40.9%。销售净利率为18.3%,仅次于白酒的40%,高于啤酒的16.8%、调味发酵品的17%、食物加工和失业食物的6%。

再看分成,2017-2023年,饮料乳品(申万)积年分成比例均进步70%,保抓着很高水平。据Wind,2024年度股息率为3.2%,仅低于食物加工的4%,高于白酒的2.5%、调味发酵品的1.6%。

可见,中国饮料业大致率会维系“量价皆升”态势,红利还可期。

乾坤不决,杀出黑马

几千亿饮料业赛谈中,百亿限制的长青大单品却未几。铁心2023年,红牛、农夫山泉进步200亿,百事可乐、增多宝、雪碧、好吃可乐、怡宝、旺仔牛奶、东鹏特饮、百岁山则在百亿以上。

相关词,如故面对百亿的大单品,包括养分快线、六个核桃、娃哈哈AD钙奶等,均在2014年之后出现了抓续多年的弯曲下滑。

那么,饮料业大单品长青的机要又是什么呢?

在市值不雅察看来,主淌若居品所在细分赛谈限制要大,人命周期要长,且抓续契合蹧跶者需求。饮料中的补水基础型、普及抗疲钝功能型,自豪的是蹧跶者实用性需求,企业无需频频切入新品研发,需抓续夯实品牌、抓续作念好运营便可长青。

相关词,口味型饮料自豪的是蹧跶者失业方面的需求,变化较快,对品牌由衷度不如前两者,需要新品赓续刺激蹧跶者。

这就决定了该类型饮料居品的需求不是永续的,前期居品会有入市的红利期,而伴跟着时刻的演绎,相对容易涉及行业天花板。诸如养元饮品的六个核桃、娃哈哈的养分快线则是其中的典型代表。

骨子上,当年这些年,中国饮料业百亿大单品则多着手于基础型、功能型饮料,优秀代表是农夫山泉、东鹏特饮,而与口味型饮料单品的疲软表示大相径庭。

其中,东鹏饮料是A股最近4年逆势大涨的一匹黑马,其功绩成长性获取市集认同。

率先,东鹏饮料所在的功能型饮料赛谈限制进步500亿元,且市集面容显明,头部包括红牛、东鹏饮料,其余竞争敌手——体质能量、乐虎、战马、怪兽等,业务体量都相比小,无法与前两者匹敌。

其次,东鹏饮料居品具备性价比上风,契合了司机、外卖小哥等蹧跶东谈主群对性价比的追求。主流500ML东鹏特饮金瓶折算单价为10元每升,而红牛、魔爪、日加满、力保健的单价分辩为24元、21.2元、125元、90元每升。凭借这一价拼杀手锏,东鹏饮料赓续蚕食竞争敌手的市集份额。

在此面容下,东鹏饮料当年这些年功绩增长较好,盈利智商也远高于大宗饮料企业。此外,农夫山泉功绩也保抓较好增长,受益于瓶装水赛谈的抓续扩容以及市集份额的普及,且栽种了东方树叶这类茶饮大单品。

总之伪娘 拳交,市集限制众多的饮料乳品业,总会有成长性细腻的黑马泄露出来,尤其是瓶装水、功能型饮料、茶饮料等细分赛谈,值得追踪与温煦。

Powered by 工口h番在线观看网站 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024